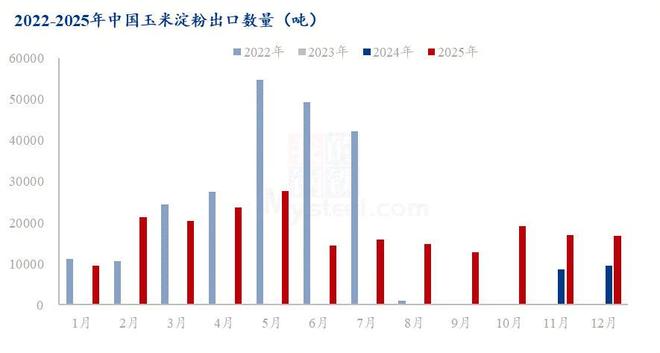

2025年1-12月份,我国玉米淀粉出口总量为2.13万吨,同比去年增长967.96%,出口总金额8178.79万美元,同比增长797.93%。其中12月份,玉米淀粉出口量1.7万吨,环比上月减少1.20%,同比增长75.60%。自2024年10月份玉米淀粉出口政策调整以来,玉米淀粉每月出口量维持在1-2万吨左右较为稳定的区间。

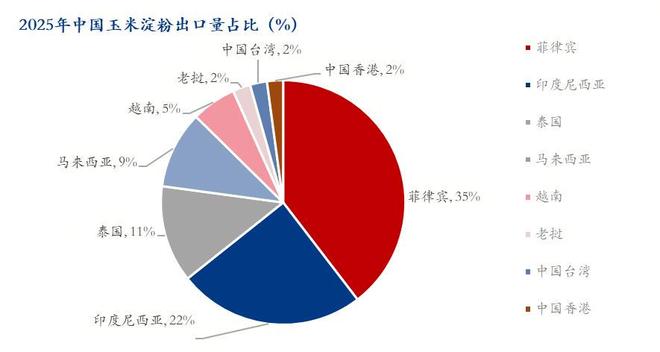

2025 年,我国玉米淀粉主要出口国家以东南亚国家为主。其中,出口菲律宾玉米淀粉数量达到7.4万吨占第一位,出口占比35%;其次,印度尼西亚出口量4.6吨占第二位,出口占比 22%。泰国、马来西亚、越南分别以2.4吨、1.9吨、1.1吨的出口量位紧跟其后,占比依次为 11%、9%、5%。中国与东南亚国家地理位置较近,且海运及陆运均有便利的优势。我国作为全球玉米淀粉生产大国,加工技术成熟,生产成本相对较低,出口价格优势较大。但泰国、越南作为木薯淀粉主产国,木薯淀粉的应用总体上比玉米淀粉更广泛。并且2025年,越南木薯淀粉价格低于玉米淀粉,玉米淀粉出口国外性价比不大。

我国玉米淀粉出口省份较为集中,主要集中在山东、吉林、海南及河北等省份。2025年山东省出口量在12.85万吨,占出口总量60.2%,吉林省出口量4.46万吨,占比 20.89%。两省合计占比超80%。其次,海南、河北出口量分别为1.31万吨、0.94万吨,占比6.13%和4.41%。上海市、黑龙江省、辽宁省、广东省、云南省出口量相对较少,占比均在3%以下。

结合2025年数据与市场环境,预计2026年出口将进入稳健增长期。在出口政策保持稳定的前提下,月度出口量大概率维持在 1.5-2.5万吨的区间,全年总量预计可达 3-5万吨,同比增长约15%-40%,增速较2025年的爆发式增长将明显放缓。出口目的国方面,东南亚仍将是绝对核心,菲律宾、印尼的需求预计保持稳定,但需警惕越南、泰国等本土木薯淀粉的价格竞争,这可能抑制玉米淀粉在部分领域的市场渗透。国内产业格局高度集中的态势难以改变,山东与吉林两省将继续贡献70%-80%出口量。关注后期原料成本与国际运价波动、木薯淀粉的替代性竞争,以及出口政策的连续性。若外部环境无重大变化,2026年出口将呈现总量平稳、结构稳定的特征。