中国代表性光模块企业产销率、中国电信市场光模块需求分析、中国数通市场光模块需求分析

根据我国代表性光模块企业的数据,2024 年,我国光模块行业平均产销率水平较高,达 96.98%; 行业平均毛利率水平为 34.99%,总体盈利情况良好。其中,剑桥科技的光模块产销率超过 100%。

电信市场是光模块的发源地。从电信网络传输需求来看,5G 传输网络由前传、中传和回传组成,分别将蜂窝基站、核心网络和数据中心连接起来,其中前传主要使用 10G、25G 光收发模块,中传主要使用 50G、100G、200G 光收发模块,回传主要使用 100G、200G、400G 光收发模块,此外伴随 AI 算力和大数据流量增长,800G 光模块已规模化商用,1.6T 光模块也初步进入商用阶段。前传子系统具有长距离高密度的特点,对光模块需求量最大,因此对光模块需求主要较低速率的光模块为主。

2024 年,我国 5G 基站建设持续增长。根据工信部统计,2024 年我国新建 5G 基站 87.4 万个,累计建成并开通 5G 基站 425.1 万个。截至 2025 年 9 月,中国 5G 基站总数达到 470.5 万个。

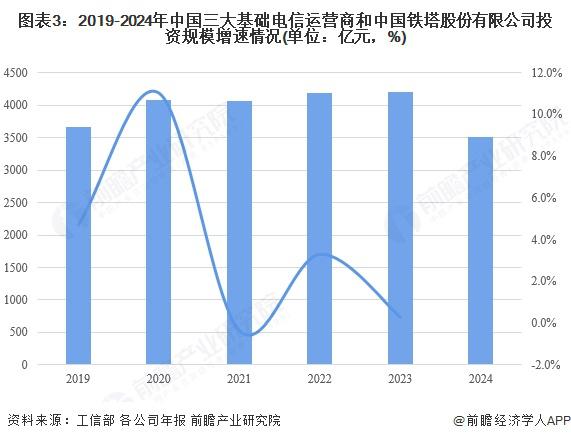

电信运营商加大算力网络布局作为第二增长曲线G投资逐步迈过高峰,增速趋于平稳。从资本支出结构上来看,三大运营商预计未来资本支出逐渐向云计算等算力方向倾斜。根据工信部发布的数据显示,2023 年,三家基础电信企业和中国铁塔股份有限公司共完成电信固定资产投资 4205 亿元,比上年增长 0.3%。其中,5G 投资额达 1905 亿元,同比增长 5.7%,占全部投资的 45.3%。2024 年中国三大基础电信运营商和中国铁塔股份有限公司资本开支合计 3505.85 亿元。

注:2024 年通信业统计公报未直接披露三大基础电信运营商和中国铁塔股份有限公司投资规模,该值通过各家上市公司的资本开支规模加总得出。

数据通信市场是目前光模块最大也是发展最快的市场。数通市场的快速发展主要得益于数据中心流量的大幅增加和数据中心网络架构的变化,具体来看,一方面,云计算、大数据、物联网等带来数据中心流量与交汇量的爆发,另一方面,数据中心架构升级,交换机之间连接数增加,两者共同推升光模块的用量。截至 2025 年上半年,中国在用算力中心机架总规模达 1085 万标准机架。

《 十四五 信息通信行业发展规划》明确提出 全面部署千兆光纤网络 和加快 千兆城市 建设,并规划到 2025 年实现:10G PON 及以上端口数从 2021 年底的 500 多万个增长至 2025 年底的 1,200 万个 ; 千兆宽带用户数也扩大近十倍至 6000 万户。

2025 年工信部在光网领域的核心行动政策已经初步往万兆光网发展,工信部印发《关于开展万兆光网试点工作的通知》,以万兆光网试点为核心牵引推动千兆光网向更高质量演进,通过聚焦多场景试点、明确推进流程和保障措施,进一步完善光网络基础设施并拓展应用边界。到 2025 年底,在有基础、有条件的城市和地区,以小区、工厂、园区为重点场景开展万兆光网试点。核心目标是通过试点破解万兆光网落地的重点难点问题,推动核心技术与关键设备突破,构建成熟完备的万兆光网产业链体系,为后续万兆光网从技术试点走向规模化部署应用奠定基础。这一目标也是对前期 双千兆 网络协同发展行动的升级,适配云游戏、XR、工业高精度质检等新应用对更大带宽、更低时延的需求。